資金繰りや資金調達に悩む企業や個人事業主の方々にとって、ファクタリングは時に重要な選択肢となります。ファクタリングは売掛金を早期に現金化できる手法であり、従来の融資とは異なるアプローチで資金調達が実現できます。本記事では、ファクタリングの基本概念から仕組み、メリット・デメリット、さらには選び方まで徹底解説します。現在金融業界に身を置き、ファクタリング経験者でもある筆者が業界独自の視点から丁寧に解説しますので、ファクタリングを検討している方はぜひ参考にしてください。

ファクタリング経験者からのアドバイス

まず最初に、ファクタリングを実際に活用した経営者や財務担当者からの貴重なアドバイスをご紹介します。多くの経験者が強調するのは、ファクタリングを「一時的な資金調達手段」として位置付けることの重要性です。ある中小企業の経営者は「大型案件の初期投資にのみ利用し、並行して本業の強化に取り組んだ」と語っています。

また、ファクタリング会社の選択に関しては、複数社の比較が推奨されています。「手数料率だけでなく、対応の速さや柔軟性も重要な選択基準になる」とIT企業の財務担当者は指摘します。

取引先への説明については、透明性を保つことが良好な関係維持につながるとのアドバイスがありました。さらに、他の資金調達手段との併用や、本質的な経営改善の重要性も強調されています。

「ファクタリングで一時的に資金繰りが改善しても、根本的な問題が解決されるわけではない」と小売業の経営者は締めくくっています。これらの経験談も参考しながら、自社の状況に合わせた適切な活用を心がけましょう。

ファクタリングの基本概念と仕組み

ファクタリングは、企業の資金調達手段として注目を集めています。その基本的な概念と仕組みを理解することで、自社の資金繰り改善に活用できるかもしれません。以下では、ファクタリングの定義や目的、基本的な流れ、そして他の資金調達方法との違いについて詳しくみていきましょう。

ファクタリングの意味と目的

ファクタリングとは、企業が保有する売掛金や未収金などの債権を、ファクタリング会社に売却して現金化する金融サービスです。主な目的は、企業の資金繰りを改善し、運転資金を確保することにあります。通常、売掛金の回収には一定の期間がかかりますが、ファクタリングを利用することで即座に資金を得ることができます。

これにより、企業は支払いサイクルと回収サイクルのギャップを埋め、安定したキャッシュフローを維持できるようになります。特に、季節性のある事業や大型プロジェクトを抱える企業にとって、ファクタリングは有効な資金調達手段となるでしょう。また、中小企業や新興企業など、従来の銀行融資を受けにくい企業にとっても、重要な資金調達の選択肢となっています。

ファクタリングの基本的な流れ

ファクタリングの基本的な流れは、以下のようになります。

①企業がファクタリング会社に申し込みを行う

②ファクタリング会社が企業と売掛先の審査を実施

③審査通過後、ファクタリング会社から買取条件(手数料率など)の提示

④企業が条件に同意し、契約を締結

⑤企業が売掛債権をファクタリング会社に譲渡

⑥ファクタリング会社が企業に資金を入金(即日〜数日以内)

⑦支払期日に、売掛先が代金をファクタリング会社に支払う

⑧(2社間ファクタリングの場合は企業が回収し、ファクタリング会社に支払う)

⑨必要に応じて、ファクタリング会社が債権回収業務を代行

⑩取引完了後、次回の利用に向けた契約更新や与信枠の見直し

※この流れは、ファクタリングの種類や会社によって多少異なる場合があります。特に、即日入金を謳うサービスでは、一部のプロセスが簡略化されていることもあります。

まず、企業(売主)がファクタリング会社に売掛金の買取を申し込みます。次に、ファクタリング会社が売掛金の内容を審査し、買取可能と判断した場合、両者で契約を締結します。契約後、ファクタリング会社は企業に対して売掛金の買取代金を支払います。

その後、ファクタリング会社は債務者(買主)に対して債権譲渡の通知を行い、支払期日に債務者から直接代金を回収します。この過程で、企業は売掛金を即座に現金化でき、ファクタリング会社は手数料を得ることになります。なお、債務者の信用リスクを企業が負うか、ファクタリング会社が負うかによって、取引の形態が異なることもあるため注意が必要です。

ファクタリングと他の資金調達方法の違い

ファクタリングは、銀行融資やビジネスローンなど他の資金調達方法とは異なる特徴を持っています。まず、ファクタリングは債権の売買であり、借入ではないため、企業の貸借対照表上で負債として計上されません。これにより、財務比率を悪化させずに資金を調達できるというメリットがあります。

また、審査基準も異なり、ファクタリングでは主に売掛先の信用力が重視されます。そのため、自社の財務状況が芳しくない場合でも、取引先の信用力が高ければ利用できる可能性があります。さらに、手続きが比較的迅速で、最短で即日での資金調達も可能です。

一方で、手数料が融資の金利と比べて高くなる傾向があるため、コスト面での検討は必要です。それぞれの特徴を理解し、自社の状況に合わせて最適な資金調達方法を選択することが重要でしょう。

ファクタリングの主な種類と特徴

ファクタリングには、取引の形態や目的によって複数の種類があります。それぞれの特徴を理解することで、自社のニーズに合った最適なファクタリングサービスを選択できるでしょう。ここでは、主要な2種類のファクタリングと、その他の特殊なファクタリング形態について解説します。

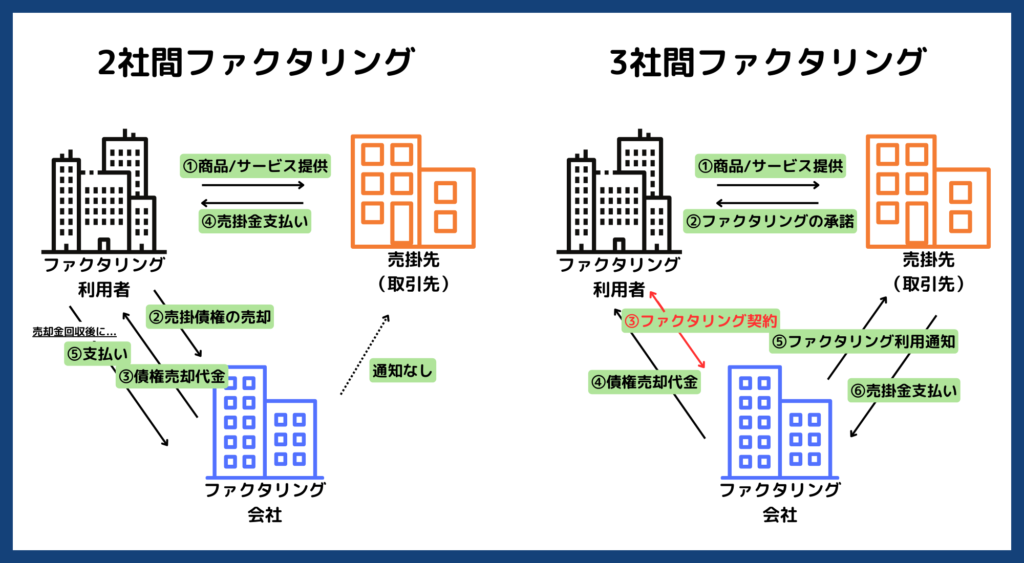

2社間ファクタリングの仕組みとメリット

2社間ファクタリングは、企業(売主)とファクタリング会社の間で行われる最もシンプルな形態です。この方式では、企業がファクタリング会社に売掛金を譲渡し、即時に資金を受け取ります。債務者(買主)への通知は行われず、支払期日には企業が債務者から代金を回収し、ファクタリング会社に支払います。

2社間ファクタリングの最大のメリットは、取引先に知られずに資金調達ができる点です。これにより、企業イメージや取引関係に影響を与えることなく、柔軟な資金調達が可能となります。また、手続きが比較的簡単で、迅速な資金調達が可能なことも特徴です。ただし、企業が債務者の信用リスクを負うため、債務者の支払い能力を十分に考慮する必要があります。

3社間ファクタリングの特徴と利用例

3社間ファクタリングは、企業(売主)、ファクタリング会社、債務者(買主)の3者間で行われる取引です。この方式では、企業がファクタリング会社に売掛金を譲渡した後、ファクタリング会社が債務者に直接債権譲渡の通知を行い、支払期日に代金を回収します。

3社間ファクタリングの特徴は、債務者の信用リスクをファクタリング会社が負う点です。これにより、企業は債務者の支払い不能リスクから解放されます。また、売掛金の管理や回収業務をファクタリング会社に委託できるため、企業の事務負担が軽減されるメリットもあります。

利用例としては、大口取引や長期プロジェクトなど、回収リスクが高い案件に対して活用されることが多いでしょう。ただし、債務者への通知が必要なため、取引関係に影響を与える可能性があることに注意が必要です。

その他のファクタリング形態(国際・医療・リバース)

上記の基本的な形態以外にも、特定のニーズに応じた様々なファクタリング形態が存在します。

・国際ファクタリング

海外取引における売掛金を対象としたサービスです。為替リスクや国際取引特有のリスクをカバーしながら、スムーズな資金調達を可能にします。

・医療ファクタリング

医療機関の診療報酬請求権を対象としたサービスで、保険者からの支払いまでの期間をつなぐ役割を果たします。

・リバースファクタリング

買主主導で行われるファクタリングです。大企業が取引先の中小企業に対して支払いを早期に行うことで、サプライチェーン全体の資金繰りを改善する目的で利用されます。

これらの特殊なファクタリング形態は、それぞれの業界や取引形態に特化したサービスとして、企業の多様なニーズに応えています。自社の事業特性や資金需要に合わせて、最適なファクタリング形態を選択することが重要です。

ファクタリングの手数料:仕組みと抑え方

ファクタリングを利用する際に避けて通れないのが手数料の問題です。手数料は資金調達コストに直接影響するため、その仕組みを理解し、適切に管理することが重要です。ここでは、ファクタリングの手数料について、その構成要素や計算方法、2社間と3社間の違い、相場と影響要因、そして手数料を抑えるための戦略について詳しく解説します。これらの知識を身につけることで、より効果的なファクタリングの活用が可能になるでしょう。

手数料の構成要素と計算方法

ファクタリングの手数料は、主に以下の要素から構成されています。まず、基本手数料があり、これは売掛債権の買取りに対する基本的な費用です。次に、信用調査費があります。これは売掛先の信用力を調査するための費用で、リスク評価に必要不可欠です。さらに、事務手数料が加わります。これには契約書作成や振込手続きなどの事務処理費用が含まれます。

手数料の計算方法は一般的に以下の formula で表されます:

手数料 = 売掛債権額 × 手数料率 × (利用日数 ÷ 365)

例えば、100万円の売掛債権を30日間利用し、年率12%の手数料率でファクタリングを利用する場合、手数料は以下のように計算されます:

1,000,000円 × 12% × (30日 ÷ 365日) ≈ 9,863円

ただし、この計算方法は基本的なものであり、実際には最低手数料や固定費用が設定されていたり、期間によって手数料率が変動したりする場合もあります。契約時には、具体的な計算方法と適用される条件を必ず確認しましょう。

2社間と3社間ファクタリングの手数料の違い

2社間ファクタリングと3社間ファクタリングでは、手数料の構造に大きな違いがあります。2社間ファクタリングは、債権者(売主)とファクタリング会社の間で完結する取引で、一般的に手数料が高めになる傾向があります。これは、債権回収リスクを債権者が負うため、ファクタリング会社側のリスクが相対的に低いにもかかわらず、取引先に知られずに資金調達できるというメリットに対する対価と言えます。

一方、3社間ファクタリングは、債権者、債務者(買主)、ファクタリング会社の3者で行われる取引で、通常2社間よりも手数料が低くなります。これは、債権回収リスクをファクタリング会社が負うものの、債務者の信用情報を直接確認できるため、より正確なリスク評価が可能になるからです。

例えば、同じ100万円の売掛債権を30日間ファクタリングする場合、2社間では年率15%で約12,329円、3社間では年率8%で約6,575円の手数料となる可能性があります。ただし、3社間ファクタリングでは取引先に債権譲渡の事実が知られるというデメリットがあるため、取引関係への影響を考慮して選択する必要があります。

手数料相場と影響を与える要因

ファクタリングの手数料相場は、取引の形態や条件によって大きく異なります。2社間ファクタリングの場合、一般的に年率8%から20%程度の範囲内に収まることが多いです。一方、3社間ファクタリングでは、年率2%から10%程度の範囲内であることが多いでしょう。

手数料を決定する主な要因には以下のようなものがあります:

- 売掛債権の金額:高額な債権ほど手数料率が低くなる傾向がある

- 支払期日までの期間:期間が短いほど手数料率は低くなる

- 取引先(債務者)の信用力:信用力が高いほど手数料率は低くなる

- ファクタリングの利用頻度:継続的な利用で優遇措置が適用されることがある

例えば、信用力の高い大手企業への売掛債権であれば、手数料率が標準より2%から5%程度低くなることもあります。また、売掛債権の金額が1,000万円を超えるような大型案件では、通常よりも1%から3%程度低い手数料率が適用されることもあるでしょう。これらの要因を総合的に考慮し、自社に最適なファクタリングサービスを選択することが重要です。

手数料を抑えるための5つの有効策

ファクタリングの手数料を抑えるために、以下の5つの戦略が効果的です:

- 複数のファクタリング会社で見積もりを比較する:

少なくとも3社以上の見積もりを取得し、手数料率や条件を比較しましょう。 - 信用力の高い売掛先の債権を選択する:

大手企業や上場企業への売掛債権は、一般的に低い手数料率で買い取られる傾向があります。 - 売掛債権の金額と支払期日を最適化する:

可能であれば、高額の債権や支払期日の近い債権を優先的にファクタリングに回しましょう。 - 3社間ファクタリングの活用を検討する:

取引先との関係性を考慮しつつ、より低い手数料率が期待できる3社間ファクタリングの利用を検討してください。 - 継続的な利用でリピート割引を獲得する:

多くのファクタリング会社は、継続的に利用する顧客に対して優遇措置を提供しています。

これらの戦略を適切に組み合わせることで、手数料を大幅に削減できる可能性があります。ただし、手数料だけでなく、サービスの質や信頼性も考慮に入れて総合的に判断することが重要です。

手数料以外に発生する可能性のある費用

ファクタリングを利用する際は、手数料以外にもいくつかの費用が発生する可能性があります。これらの追加費用を事前に理解し、考慮に入れることで、より正確な資金調達コストの試算が可能になります。

主な追加費用には以下のようなものがあります:

- 債権譲渡登記費用:債権譲渡の対抗要件を具備するために必要な費用で、数千円から数万円程度かかります。

- 印紙代:契約書作成時に必要となる印紙税で、契約金額によって変動します。

- 事務手数料:契約書作成や振込手続きなどの事務処理にかかる費用です。

- 審査費用:初回利用時や大型案件の場合に発生することがあります。

- その他の費用:早期償還手数料、遅延損害金、更新料などが発生する可能性があります。

これらの費用は、ファクタリング会社によって設定が異なるため、見積もり時に詳細を確認することをお勧めします。また、総コストを計算する際は、これらの追加費用も含めて比較検討することが重要です。適切な理解と準備により、予期せぬ出費を避け、より効果的なファクタリングの利用が可能になるでしょう。

ファクタリングのメリットと活用シーン

ファクタリングは、企業の資金繰り改善に多くのメリットをもたらします。その特徴を活かすことで、様々なシーンで効果的に活用できるでしょう。ここでは、ファクタリングの主要なメリットと、それぞれの活用シーンについて詳しく見ていきます。

即時の資金調達が可能な点

ファクタリングの最大の魅力は、売掛金を即座に現金化できる点です。通常、売掛金の回収には30日から90日程度かかりますが、ファクタリングを利用すれば最短で当日に資金を調達できます。この特徴は、急な資金需要に直面した際に特に力を発揮します。

例えば、大型案件の受注に伴う初期投資や、季節性の高い事業における繁忙期の運転資金確保など、タイミングが重要な場面で活用できるでしょう。また、支払いサイクルと回収サイクルのギャップを埋めることで、安定したキャッシュフローの維持にも貢献します。

信用情報に影響を与えにくい特徴

ファクタリングは債権の売買であり、借入ではないため、企業の信用情報に直接的な影響を与えにくいという特徴があります。これは、銀行融資やビジネスローンとは大きく異なる点です。

この特徴は、今後の資金調達の選択肢を広げる上で重要です。例えば、ファクタリングを利用して一時的な資金需要に対応しつつ、並行して銀行融資の申請を進めるといった戦略的な資金調達が可能になります。また、信用力の向上を目指す成長期の企業にとっても、有効な選択肢となるでしょう。

赤字企業や個人事業主も利用できる柔軟性

ファクタリングは、企業の財務状況よりも売掛先の信用力を重視する傾向があります。そのため、赤字企業や創業間もない企業、個人事業主であっても、信用力の高い取引先との取引があれば利用できる可能性が高くなります。

この柔軟性は、銀行融資を受けにくい状況にある企業にとって大きな助けとなります。例えば、業績回復の途上にある企業が運転資金を確保する際や、スタートアップ企業が成長資金を調達する場合などに活用できるでしょう。また、季節性の強い事業を営む個人事業主が、オフシーズンの資金繰りを改善するためにも有効です。

取引先の倒産リスクを軽減できる

3社間ファクタリングを利用する場合、取引先の倒産リスクをファクタリング会社に移転できるというメリットがあります。これにより、企業は取引先の信用リスクから解放され、より安定した経営を行うことができます。

この特徴は、新規取引先との大型案件や、比較的リスクの高い海外取引などで特に有効です。また、取引先の支払い遅延や倒産が自社の資金繰りに与える影響を最小限に抑えたい場合にも活用できるでしょう。さらに、与信管理にかかるコストや労力を削減できるため、経営資源を本業に集中させることができます。

ファクタリング利用時の注意点とデメリット

ファクタリングには多くのメリットがある一方で、いくつかの注意点やデメリットも存在します。これらを十分に理解し、適切に対処することで、ファクタリングを効果的に活用できるでしょう。以下では、主要な注意点とデメリットについて詳しく解説します。

手数料コストの検討と比較の必要性

ファクタリングを利用する際の最大の注意点は、手数料コストです。一般的に、ファクタリングの手数料は銀行融資の金利と比べて高くなる傾向があります。手数料率は通常、売掛金額の1%から10%程度で、取引条件や企業の信用力によって変動します。

したがって、ファクタリングを検討する際は、他の資金調達方法とのコスト比較が不可欠です。例えば、短期の運転資金であれば当座貸越との比較、長期的な資金需要であれば銀行融資との比較を行うべきでしょう。また、複数のファクタリング会社の見積もりを取得し、最適な条件を選択することも重要です。

取引先との関係性に影響を与える可能性がある

特に3社間ファクタリングを利用する場合、取引先に債権譲渡の通知を行う必要があります。これにより、自社の資金繰り状況が取引先に知られることになり、取引関係に影響を与える可能性があります。

この問題を回避するためには、事前に取引先との良好なコミュニケーションを図り、ファクタリング利用の目的や意図を丁寧に説明することが重要です。また、2社間ファクタリングを選択することで、取引先への通知を避けることもできますが、その場合は信用リスクを自社で負うことになる点に注意が必要です。

中には悪質な業者もいる

ファクタリング市場の拡大に伴い、悪質な業者の存在も報告されています。これらの業者は、過度に高額な手数料を要求したり、不透明な契約条件を設定したりする傾向があります。

悪質な業者を避けるためには、ファクタリング会社の信頼性を十分に確認することが重要です。具体的には、会社の実績や評判、金融庁への登録状況などを調査しましょう。また、契約内容を細かく確認し、不明な点があれば必ず質問することが大切です。さらに、「即日審査・即日入金」などの甘い条件を謳う業者には特に注意が必要です。

過度な依存による資金繰り悪化のリスク

ファクタリングは短期的な資金調達には効果的ですが、長期的に過度に依存すると資金繰りを悪化させるリスクがあります。これは、継続的な手数料負担が企業の収益を圧迫する可能性があるためです。

このリスクを回避するためには、ファクタリングを一時的な資金調達手段として位置付け、並行して本質的な経営改善や資金繰り改善策を実施することが重要です。例えば、売上の拡大や経費の削減、在庫管理の効率化などの施策を進めながら、ファクタリングを補助的に活用するという approach が望ましいでしょう。また、定期的に資金繰り計画を見直し、ファクタリングへの依存度を適切にコントロールすることも大切です。

ファクタリングの審査基準と必要書類

ファクタリングを利用する際には、審査プロセスを経る必要があります。この審査を円滑に進めるためには、審査基準や必要書類について理解しておくことが重要です。ここでは、一般的な審査項目や必要書類、そして審査から入金までの流れについて詳しく解説します。

一般的な審査項目と審査のポイント

ファクタリングの審査では、主に以下の項目が重視されます。まず、売掛先の信用力が最も重要な審査ポイントとなります。具体的には、売掛先の業績、支払い履歴、信用調査機関の評価などが参考にされます。

次に、自社の事業内容や財務状況も審査の対象となります。ただし、銀行融資と比べると自社の財務状況の重要度は低く、赤字企業でも利用できる可能性があります。

また、売掛金の内容も重要です。取引の実在性や継続性、支払い条件などが確認されます。さらに、過去の取引実績や業界での評判なども考慮されるでしょう。

審査を通過するポイントとしては、信用力の高い取引先との継続的な取引実績を示すことが効果的です。また、明確な事業計画や資金使途を説明できることも重要です。

審査に必要な書類リストと準備のコツ

ファクタリングの審査に必要な書類は、一般的に以下のようなものです:

- 会社謄本(履歴事項全部証明書)

- 決算書(直近3期分)

- 売掛金明細書

- 請求書のコピー

- 納品書や注文書のコピー

- 取引基本契約書のコピー

- 代表者の本人確認書類

これらの書類を準備する際のコツは、最新かつ正確な情報を提供することです。特に売掛金明細書は、現在の正確な状況を反映したものを用意しましょう。また、追加で求められる可能性のある書類(例:事業計画書、資金繰り表など)も事前に準備しておくと良いでしょう。

書類の整理や提出方法についても、ファクタリング会社の指示に従い、迅速かつ丁寧に対応することが審査をスムーズに進める鍵となります。

審査から入金までの具体的な流れ

ファクタリングの審査から入金までの流れは、概ね以下のようになります:

- 申込み:必要書類を揃えてファクタリング会社に申し込みます。

- 書類審査:提出された書類をもとに、初期審査が行われます。

- 詳細審査:必要に応じて追加資料の提出や面談が行われます。

- 審査結果通知:審査結果と買取可能額、手数料率などが通知されます。

- 契約締結:条件に合意すれば、契約を締結します。

- 債権譲渡:契約に基づき、売掛債権がファクタリング会社に譲渡されます。

- 入金:譲渡された債権の代金が指定口座に振り込まれます。

この流れは、ファクタリング会社や取引の種類によって多少異なる場合があります。特に、即日資金化を謳うサービスでは、プロセスが簡略化されていることもあるでしょう。ただし、審査の質を落とさないよう注意が必要です。

ファクタリング会社の選び方と比較のポイント

適切なファクタリング会社を選ぶことは、ファクタリングを成功させる上で非常に重要です。ここでは、ファクタリング会社を選ぶ際の主要なポイントと、各社を比較する際の注意点について解説します。

信頼性と実績を確認する方法

ファクタリング会社の信頼性を確認することは、安全な取引を行う上で不可欠です。以下の点に注目して調査を行いましょう:

・会社の沿革と規模:長年の実績がある会社や、大手金融機関のグループ企業は比較的信頼性が高い

・金融庁への登録状況:貸金業者登録や第二種金融商品取引業の登録の有無を確認する

・業界団体への加盟:日本ファクタリング協会等の業界団体に加盟していれば一定の基準を満たしている

・顧客の評判:口コミサイトや業界紙などで、実際の利用者の評判を調べてみる

・情報開示の透明性:手数料や契約条件を明確に開示している会社は信頼性が高い

上記の点を総合的に判断し、信頼できる会社を選択することが重要です。

手数料率と買取可能額の比較

ファクタリング会社を比較する際、最も重要なポイントの一つが手数料率です。一般的に、手数料率は1%から10%程度ですが、会社によって大きく異なる場合があります。

また、買取可能額にも注目しましょう。一部の会社では最低買取額が設定されていたり、逆に上限額が設定されていたりする場合があります。自社の資金需要に合った買取額を提供できる会社を選ぶことが重要です。

比較の際は、単に数字だけでなく、手数料の計算方法や追加費用の有無なども確認することが大切です。例えば、事務手数料や契約更新料などの追加費用が発生する場合もあるため、総合的なコストを考慮する必要があります。

サービスの特徴と付加価値の評価

各ファクタリング会社は、独自のサービスや付加価値を提供していることがあります。これらの特徴を比較し、自社のニーズに合ったサービスを選ぶことが重要です。

例えば、オンライン完結型のサービスを提供している会社もあれば、対面でのコンサルティングを重視している会社もあります。また、国際ファクタリングや特定業界に特化したサービスを提供している会社もあるでしょう。

さらに、与信管理サービスや債権回収代行など、ファクタリング以外の付随サービスの有無も重要な比較ポイントとなります。これらの付加価値サービスが、自社の業務効率化やリスク管理に貢献する可能性があります。

最終的には、単純な数字の比較だけでなく、自社のニーズや長期的な事業戦略に合致したサービスを提供している会社を選ぶことが大切です。複数の会社から見積もりを取得し、丁寧に比較検討することをお勧めします。

ファクタリングの会計処理と税務上の取り扱い

ファクタリングを利用する際には、適切な会計処理と税務上の取り扱いを理解することが重要です。正しい処理を行うことで、財務諸表の透明性を確保し、税務リスクを軽減することができます。以下では、ファクタリング取引の仕訳例や税務申告時の注意点、そして監査対応のポイントについて解説します。

ファクタリング取引の仕訳例

ファクタリング取引の仕訳は、取引の種類によって異なります。以下に代表的な仕訳例を示します:

例1)売掛金をファクタリング会社に譲渡した場合(買取型):

借方:現金 XXX 貸方:売掛金 XXX 貸方:支払手数料 XXX

例2)保証型ファクタリングの場合:

借方:現金 XXX 貸方:短期借入金 XXX 借方:支払利息 XXX 貸方:未払費用 XXX

これらの仕訳は基本的なものであり、実際の取引内容や契約条件によって多少異なる場合があります。特に、保証型ファクタリングの場合は、借入金として処理するか、売掛金の譲渡として処理するかで見解が分かれることがあるため、注意が必要です。

税務申告時の注意点と処理方法

ファクタリング取引の税務処理には、いくつかの重要な注意点があります。まず、消費税に関しては、ファクタリング手数料が課税仕入れとなり、消費税の仕入税額控除の対象となることを覚えておきましょう。法人税の観点からは、ファクタリング手数料は原則として支払った事業年度の損金として認められます。

源泉徴収については、一般的なファクタリング取引では必要ありませんが、利息制限法の上限金利を超える場合には、みなし利息として源泉徴収が必要になる可能性があるため注意が必要です。また、買取型ファクタリングを利用した場合、売掛金が消滅するため、対応する貸倒引当金の取り崩しを忘れないようにしましょう。

これらの税務処理は、取引の内容や自社の状況によって異なる場合があります。そのため、複雑な取引や不明点がある場合は、税理士や公認会計士など専門家のアドバイスを求めることをお勧めします。適切な税務処理を行うことで、将来的な税務リスクを軽減し、健全な財務管理につなげることができるでしょう。

監査対応のためのポイント

ファクタリング取引の監査対応を適切に行うことは、財務報告の信頼性を高める上で非常に重要です。まず、ファクタリング契約書の適切な保管が不可欠です。これにより、取引の実在性を証明し、監査人の質問に迅速に対応できるようになります。

次に、債権譲渡の事実確認にも注意を払う必要があります。債権譲渡の通知書や承諾書を確実に保管し、譲渡の事実を明確に示せるようにしましょう。また、ファクタリング会社との残高確認を定期的に行うことで、帳簿との整合性を確保し、監査時の不一致を防ぐことができます。

重要性の高いファクタリング取引については、財務諸表の注記などで適切に開示することが求められます。これにより、財務諸表利用者に対して必要な情報を提供し、透明性を確保することができるでしょう。

ファクタリング取引に関する内部統制の整備も重要です。承認プロセスや計上手続きなどを明確に定め、適切に運用することで、誤謬や不正のリスクを低減できます。これらのポイントに注意を払うことで、監査をスムーズに進め、財務報告の信頼性を高めることができるでしょう。

ファクタリングの将来展望と法規制の動向

ファクタリング業界は、テクノロジーの進化や法規制の変化に伴い、急速に変化しています。ここでは、ファクタリングの将来展望と法規制の動向について解説します。

FinTechの発展によるファクタリングの変化

FinTech(金融テクノロジー)の急速な発展は、ファクタリング業界に大きな変革をもたらしています。まず、オンラインプラットフォームの普及により、Web上から簡単に申し込めるファクタリングサービスが増加し、申込みから契約までのプロセスが大幅に簡素化されました。これにより、利用者はより迅速かつ便利にサービスを利用できるようになっています。

最近では、人工知能(AI)技術の進歩により、信用リスク評価の精度が飛躍的に向上しました。AIを活用した審査システムにより、より迅速で正確な与信判断が可能となり、ファクタリング会社のリスク管理能力が強化されています。

また、ブロックチェーン技術の導入により、取引の透明性と安全性が大幅に向上しています。この技術を活用したファクタリングサービスが登場し、取引の信頼性が高まっています。加えて、ビッグデータ分析の高度化により、より適切な与信判断や金利設定が可能になり、顧客ニーズに合わせたサービス提供が実現しています。

これらの技術革新により、ファクタリングサービスはより使いやすく、効率的なものへと進化しており、今後さらなる発展が期待されています。

法規制の強化と業界の健全化の動き

ファクタリング業界の急速な拡大に伴い、法規制の強化と業界の健全化に向けた動きが加速しています。まず、一部のファクタリング取引が貸金業法の規制対象となる可能性が高まっており、業界全体で法令遵守の意識が高まっています。これにより、より透明性の高い取引が促進されることが期待されます。

金融庁がファクタリングに関するガイドラインを発表したことで、業界の自主規制が促進されています。このガイドラインにより、ファクタリング会社は顧客保護や適正な業務運営に関する基準を明確に理解し、遵守することが求められるようになりました。

また、日本ファクタリング協会などの業界団体の設立により、業界全体の健全性向上に向けた取り組みが進んでいます。これらの団体は、業界の自主規制や教育活動を通じて、ファクタリングサービスの質の向上と利用者保護に貢献しています。

最近では、手数料や契約条件の透明性向上が強く求められるようになり、利用者保護の動きが強まっています。これにより、ファクタリングサービスの利用者は、より明確な情報をもとにサービスを選択できるようになっています。

これらの動きにより、ファクタリング業界全体の信頼性が向上し、より安全で利用しやすいサービスが提供されることが期待されます。

新しいファクタリングサービスの登場と可能性

ファクタリング業界では、新しい技術や社会のニーズに応えるサービスが次々と登場しています。その一つが、サプライチェーンファイナンスです。大企業を中心としたサプライチェーン全体の資金効率を改善するこのサービスは、取引先も含めた包括的な資金管理を可能にし、業界全体の効率化に貢献しています。

また、クラウドファンディング型ファクタリングという新しい形態も注目を集めています。このサービスでは、個人投資家から資金を集め、中小企業の売掛金を買い取ります。これにより、従来のファクタリングでは対応が難しかった小規模企業にも資金調達の機会が提供されています。

環境への配慮が重視される中、グリーンファクタリングも登場しています。このサービスは、環境に配慮した企業や事業を対象としたファクタリングを提供し、持続可能な経済活動を支援しています。

さらに、越境EC市場の拡大に伴い、国際ファクタリングの需要が高まっています。異なる国の法律や商慣習に対応したこのサービスは、国際取引を行う企業の資金繰りを支援し、グローバルビジネスの発展に寄与しています。

これらの新しいサービスにより、ファクタリングの利用者層が拡大し、より多様なニーズに対応できるようになると予想されます。今後も、社会の変化や技術の進歩に応じて、さらに革新的なサービスが登場することが期待されます。

ファクタリングは計画的に利用しましょう

ファクタリングは、企業の資金繰りを改善する有効な手段ですが、その真価を発揮するには計画的な利用が不可欠です。短期的な資金需要に対応しつつ、長期的な財務戦略の一部として位置づけることが重要です。同時に、本質的な経営改善にも注力し、ファクタリングへの過度な依存を避けましょう。

複数のファクタリング会社を比較し、自社に最適なサービスを選択することも大切です。さらに、定期的に利用状況をモニタリングし、必要に応じて戦略を見直すことで、より効果的な活用が可能になります。このように、ファクタリングを計画的かつ戦略的に利用することで、安定した経営基盤を築き、企業の持続的な成長につなげることができるでしょう。

コメント