ファクタリングは急な資金需要に対応できる手段として注目されていますが、同時に様々なリスクも指摘されています。本記事では、ファクタリングの危険性と注意点を詳しく解説し、安全に利用するための方法を紹介します。高額な手数料、悪質業者の存在、過度な依存のリスクなど、ファクタリングの落とし穴を知ることができますので、資金調達に悩みファクタリングサービスの利用を検討している経営者や財務担当者の方は、ぜひ参考にしてください。

ファクタリングの基本と危険視される理由

ファクタリングは企業の資金調達手段として注目を集めていますが、その利用には慎重な判断が求められます。ファクタリングの危険性を知るには、まずファクタリングの仕組みや種類について理解することが重要です。また、ファクタリング業界の法規制の現状についても触れ、経済産業省と金融庁による注意喚起と併せてなぜファクタリングが危険視されているのかを解説します。

ファクタリングの仕組みと種類

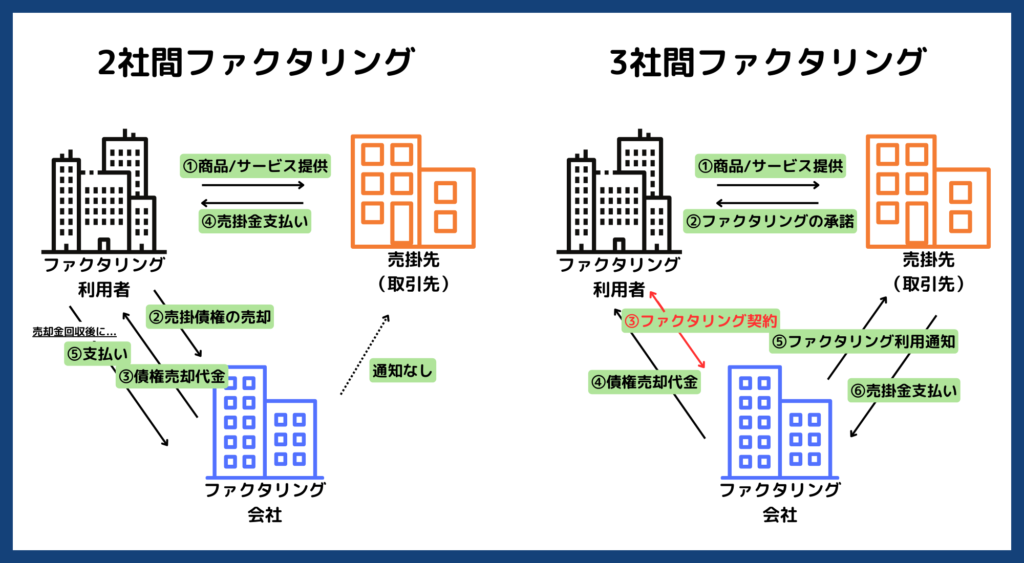

ファクタリングは、企業が保有する売掛金や未収金などの債権を第三者(ファクタリング会社)に売却して早期に現金化する金融サービスです。主に「2社間ファクタリング」と「3社間ファクタリング」の2種類が存在しています。

2社間ファクタリングは、債権の売主とファクタリング会社の間で完結する取引です。メリットは、取引先に知られずに資金調達ができることです。しかし、債権回収リスクは売主が負うことになります。

一方、3社間ファクタリングは、債務者も含めた3者間で行われる取引となります。債権回収リスクをファクタリング会社が負うため、より安全な取引が可能です。ただし、取引先に債権譲渡の通知が必要となるため、関係性に影響を与える可能性があります。

下記は2社間ファクタリングと3社間ファクタリングの比較画像です。

どちらもメリット・デメリットがあるため、自社の状況や取引先との関係を考慮し、適切な方法を選択しましょう。

経済産業省と金融庁による注意喚起

経済産業省と金融庁は、ファクタリングの利用に関して重要な注意喚起を行っています。経済産業省は、ファクタリングを中小企業の資金調達手段として認識しつつも、そのリスクについて警鐘を鳴らしています。特に、高額な手数料や悪質な業者の存在について注意を促しています。

一方、金融庁はより厳しい姿勢を示しており、「ファクタリングを装った貸付け」に対する警戒を呼びかけています。特に、貸金業登録を受けていない事業者による違法な貸付行為に注意を促しています。金融庁は、このような行為が貸金業法違反となる可能性を指摘し、利用者に対して慎重な判断を求めています。

両機関の注意喚起は、ファクタリングの利用にあたって、契約内容の十分な確認や、複数の業者の比較検討の重要性を強調しています。これらの警告を真摯に受け止め、安全なファクタリングの利用を心がけることが重要です。

ファクタリングに関する注意喚起の詳細は金融庁の公式サイトにてご確認ください。

ファクタリング業界における法規制の現状

ファクタリング業界の法規制は、現状ではグレーゾーンが存在しています。ファクタリング自体は債権の売買であるため、貸金業法の適用外とされてきました。しかし、一部の悪質な業者が、実質的には高金利の貸付けを行いながら、ファクタリングを装っているケースが問題視されています。

このような状況を受け、金融庁は2023年に貸金業法の解釈を明確化し、実質的に貸付けと同様の機能を持つファクタリングについては、貸金業法の規制対象となる可能性があると表明しました。しかし、具体的な基準や規制の詳細はまだ明確になっていません。

業界団体である日本ファクタリング協会は、自主規制ガイドラインを策定し、会員企業に遵守を求めています。しかし、協会に加盟していない業者も多く存在するため、業界全体を網羅する規制とはなっていません。

このような法規制の不透明さが、ファクタリングが危険視される一因となっています。利用者は、この現状を理解した上で、慎重に業者を選択し、契約内容を十分に確認する必要があるでしょう。

ファクタリングに潜む5つの主なリスク

ファクタリングには、企業の資金繰りを改善する効果がある一方で、看過できないリスクも存在します。ここでは、ファクタリングを利用する際に注意すべき5つの主要なリスクについて詳しく解説します。これらのリスクを十分に理解し、適切な対策を講じることで、ファクタリングを安全かつ効果的に活用することができるでしょう。

高額な手数料による収益圧迫

ファクタリングの最大の問題点の一つが、高額な手数料です。一般的に、ファクタリング会社は売掛金額の1%から10%程度の手数料を請求します。この率は、銀行融資の金利と比較すると非常に高いものです。例えば、1000万円の売掛金を90日間ファクタリングする場合、年利換算で約40%という高金利になることもあります。

このような高額な手数料は、特に資金繰りに困っている企業にとっては大きな負担となり、さらなる収益の圧迫要因となる可能性があります。手数料の内訳や計算方法を十分に理解し、自社の財務状況に照らし合わせて慎重に検討することが重要です。また、複数のファクタリング会社を比較し、より有利な条件を探すことも有効な対策となるでしょう。

取引先との関係悪化の可能性

ファクタリングの利用は、取引先との関係に悪影響を及ぼす可能性があります。特に3社間ファクタリングの場合、債権譲渡の通知が取引先に行われるため、自社の資金繰りの状況が明らかになってしまいます。これにより、取引先からの信用が低下し、今後の取引に影響を及ぼす恐れがあります。

また、取引先によっては、ファクタリングの利用自体を好ましく思わない場合もあります。特に大企業や公共機関との取引では、ファクタリングの利用が契約上禁止されていることもあるため、注意が必要です。

このリスクを軽減するためには、事前に取引先とのコミュニケーションを十分に取り、ファクタリング利用の目的や必要性について説明することが重要です。また、2社間ファクタリングを選択することで、取引先に知られずに資金調達を行うことも可能です。

悪質業者による詐欺や違法行為の危険性

ファクタリング市場の拡大に伴い、悪質な業者による詐欺や違法行為のリスクが高まっています。これらの業者は、法律の抜け穴を利用して、実質的には高金利の貸付けを行いながら、ファクタリングを装っている場合があります。

具体的な手口としては、債権譲渡契約を結ばずに事実上の貸付けを行う、異常に高額な手数料を請求する、債権の買戻しを強要するなどがあります。このような違法な取引に巻き込まれると、多額の損失を被るだけでなく、法的なトラブルに巻き込まれる可能性もあります。

悪質業者を見分けるためには、業者の実績や評判、契約内容の透明性などを十分に確認することが重要です。また、金融庁の貸金業者登録簿で登録状況を確認したり、日本ファクタリング協会などの業界団体への加盟状況を調べたりすることも有効です。少しでも不審に感じた場合は、契約を急がず、専門家に相談することをお勧めします。

過度な依存による資金繰り悪化のリスク

ファクタリングは短期的な資金調達の手段として有効ですが、過度に依存すると長期的な資金繰りの悪化を招く恐れがあります。ファクタリングによって一時的に資金が確保できても、高額な手数料の支払いが続くことで、結果的に企業の財務状況が悪化する可能性があるのです。

また、ファクタリングに頼り続けることで、根本的な経営課題の解決が後手に回ってしまうリスクもあります。売上の増加や経費の削減など、本質的な経営改善策を講じないまま、ファクタリングで資金繰りをしのぐ状況が続くと、財務体質の弱体化につながる可能性が高くなります。

このリスクを回避するためには、ファクタリングの利用を一時的な措置と位置付け、長期的な財務戦略の一部として考えることが重要です。適切な利用頻度や金額を設定し、他の資金調達手段とのバランスを取りながら、根本的な経営改善にも取り組むことが求められます。

債権回収リスクの転嫁問題

ファクタリングを利用する際、債権回収リスクが自社に転嫁されるケースがあります。特に、償還請求権付きのファクタリングの場合、取引先が債務不履行に陥った際のリスクを自社が負うことになります。これは、ファクタリングの本来の目的である債権回収リスクの軽減とは逆行する事態です。

例えば、取引先が倒産した場合、ファクタリング会社から債権の買戻しを要求される可能性があります。このような状況に陥ると、突然の資金流出に直面し、深刻な資金繰り難に陥る恐れがあります。

このリスクを軽減するためには、契約内容を十分に確認し、償還請求権の有無や条件を理解した上で、自社にとって最適な形態を選択することが重要です。可能であれば、ノンリコース(償還請求権なし)のファクタリングを選択することが望ましいでしょう。また、取引先の信用状況を事前に十分調査し、債務不履行のリスクが高い取引先との取引には特に注意を払う必要があります。

違法なファクタリング業者の特徴と見分け方

ファクタリング業界には、残念ながら違法または不適切な営業を行う業者が存在します。これらの業者に騙されないためには、その特徴を知り、適切に見分ける能力を身につけることが重要です。ここでは、違法なファクタリング業者の特徴と、それらを見分けるための具体的な方法について解説します。安全なファクタリングの利用のために、以下の点に留意しましょう。

貸金業登録の有無を確認する重要性

ファクタリング業者を選ぶ際、最初に確認すべきは貸金業登録の有無です。貸金業法では、金銭の貸付けを業として行う者は、登録が必要と定められています。ファクタリングは債権の売買であるため、必ずしも貸金業登録が必要というわけではありませんが、登録を受けている業者は、一定の審査をパスしており、より信頼性が高いと言えます。

貸金業登録の確認は、金融庁のウェブサイトで公開されている「貸金業者登録簿」で行うことができます。ここに掲載されていない業者と取引する場合は、特に慎重な判断が必要です。また、日本ファクタリング協会などの業界団体への加盟状況も、業者の信頼性を判断する一つの基準となるでしょう。

登録の有無だけでなく、登録番号や登録日なども確認し、最新の情報であることを確かめることが重要です。これらの確認を怠ると、違法な業者との取引に巻き込まれるリスクが高まります。

不透明な契約内容や異常に高額な手数料

違法なファクタリング業者の多くは、契約内容が不透明であったり、異常に高額な手数料を請求したりする傾向があります。正規の業者は、契約内容を明確に説明し、手数料の計算方法も透明性を持って提示します。一方、違法な業者は、これらの情報を曖昧にしたり、隠したりすることがあります。

特に注意すべきは、年利換算で利息制限法の上限(15%〜20%)を大きく超える手数料です。例えば、1ヶ月で10%以上の手数料を請求する場合、年利に換算すると100%以上になり、明らかに法律に違反しています。また、契約書に記載されている手数料と、実際に請求される金額が異なる場合も要注意です。

契約内容をしっかりと確認し、不明な点があれば必ず質問しましょう。説明を拒否したり、曖昧な回答しかしない業者とは取引を避けるべきです。また、複数の業者から見積もりを取り、業界の相場を把握しておくことも重要です。

債権譲渡契約の不備や曖昧さに注意

正規のファクタリングは債権譲渡契約に基づいて行われます。しかし、違法な業者の中には、この契約を曖昧にしたり、不備のある契約書を使用したりする場合があります。これは、実質的には貸付けを行いながら、ファクタリングを装うための手段として使われることがあります。

具体的には、債権譲渡契約書に「債権譲渡契約」という文言が明記されていない、譲渡する債権の詳細が不明確、譲渡の対価(買取金額)が明示されていないなどの不備がある場合は要注意です。また、契約書の控えを渡さない業者も、違法性が疑われます。

正規の債権譲渡契約では、譲渡する債権の内容、譲渡日、譲渡価格などが明確に記載されています。これらの情報が不明確な場合は、専門家に相談するなど、慎重な対応が必要です。また、契約書の控えは必ず受け取り、内容を十分に確認しましょう。

過度に有利な条件提示は要注意

違法なファクタリング業者の中には、顧客を引き付けるために過度に有利な条件を提示する場合があります。例えば、「審査なし」「即日入金」「ブラックリスト掲載者でも可」などの条件は、一見魅力的に見えますが、実際には高いリスクを伴う可能性があります。

正規のファクタリング取引では、適切な審査プロセスを経て、リスク評価に基づいた条件提示が行われます。そのため、異常に簡易な審査や、過度に柔軟な条件には注意が必要です。特に、財務状況が芳しくない企業や個人に対して、無審査で高額の資金提供を約束する業者は、違法な貸付けを行っている可能性が高いです。

また、「必ず審査に通る」「100%融資可能」などの断定的な表現を使用する業者も要注意です。これらの表現は、金融商品の広告等に関する自主規制で禁止されています。過度に有利な条件や誇大広告に惑わされず、冷静に判断することが重要です。

個人向けの「給与ファクタリング」とは?

近年、個人向けの「給与ファクタリング」が注目を集めていますが、その危険性と違法性について十分な理解が必要です。給与ファクタリングは、一見便利なサービスに見えますが、実際には多くのリスクを伴い、法的にも問題がある可能性が高いものです。ここでは、給与ファクタリングの仕組みと問題点、法的リスク、そして利用者の生活への影響について詳しく解説します。

給与ファクタリングの仕組みと問題点

給与ファクタリングは、個人の将来の給与債権を担保に、事前に現金を得るサービスです。利用者は、次回の給与支給日までの期間、数万円から数十万円程度の資金を調達できます。しかし、この仕組みには重大な問題点があります。

まず、手数料が非常に高額になる傾向があります。短期間の利用でも、年利換算すると数百パーセントに達することもあり、利息制限法に抵触する可能性が高いです。また、給与債権の譲渡が法的に有効かどうかも疑問です。労働基準法では賃金の全額払いの原則が定められており、これに反する可能性があります。

さらに、勤務先に知られずに利用できるとされていますが、実際には勤務先への照会や確認が行われるケースもあり、プライバシーの侵害や雇用関係への悪影響が懸念されます。これらの問題点から、給与ファクタリングの利用は極めて慎重に検討する必要があります。

貸金業法違反の可能性と法的リスク

給与ファクタリングは、その実態が貸金業法に違反する可能性が高いとされています。金融庁は、給与ファクタリングについて「貸付けと同様の経済的効果を生じさせる」ものであり、貸金業登録が必要であると明確に示しています。

しかし、多くの給与ファクタリング業者は貸金業登録を受けていません。これは、貸金業法違反となる可能性が高く、利用者も知らずに違法な取引に加担してしまう恐れがあります。貸金業法違反の取引は無効となる可能性があり、その場合、支払った手数料の返還を求めることができる一方で、法的トラブルに巻き込まれるリスクもあります。

また、貸金業法に基づく各種規制(上限金利、総量規制など)が適用されないため、利用者保護の観点からも問題があります。これらの法的リスクを考慮すると、給与ファクタリングの利用は非常に危険であると言えるでしょう。

多重債務に陥るリスクと生活への影響

給与ファクタリングの最大の危険性は、利用者が多重債務に陥るリスクです。高額な手数料により、次回の給与から大きな金額が差し引かれるため、生活資金が不足し、再び給与ファクタリングを利用するという悪循環に陥りやすいのです。

この悪循環は、徐々に利用者の生活を圧迫していきます。給与の大部分が手数料の支払いに充てられるようになると、日常生活に必要な資金が確保できなくなり、生活の質が著しく低下する可能性があります。最悪の場合、借金が雪だるま式に増えて自己破産に至るケースも考えられます。

また、給与ファクタリングの利用が勤務先に知られた場合、信用の低下や雇用関係への悪影響も懸念されます。これらのリスクを考慮すると、給与ファクタリングは決して安易に利用すべきではありません。金銭的困難に直面した際は、まず公的な支援制度や正規の金融機関の利用を検討し、専門家に相談することをお勧めします。

安全なファクタリングの選び方と利用のポイント

ファクタリングを安全に利用するためには、信頼できる会社の選定と適切な利用方法の理解が不可欠です。ここでは、安全なファクタリングの選び方と利用のポイントについて、具体的なアドバイスを提供します。これらの情報を参考に、自社の状況に最適なファクタリングサービスを選択し、効果的に活用してください。

信頼できる会社の選定基準

信頼できるファクタリング会社を選ぶ際は、まず金融庁の「貸金業者登録簿」で貸金業登録の有無を確認することが重要です。また、日本ファクタリング協会などの業界団体への加盟状況も、信頼性の指標となります。会社の実績と評判も重要な要素で、設立年数、取引実績、顧客の評価などを総合的に判断しましょう。情報開示の透明性も重要で、手数料や契約条件が明確に開示されているかを確認します。さらに、カスタマーサポートの質も評価の対象となります。問い合わせへの対応の迅速さや丁寧さは、その会社の信頼性を示す重要な指標となるでしょう。

契約内容の詳細チェックリスト

ファクタリング契約を結ぶ前に、以下のチェックリストを使用して契約内容を詳細に確認しましょう。

- 債権譲渡契約が明確に記載されているか

- 手数料の計算方法と総額が明示されているか

- 償還請求権の有無と条件が明確か

- 契約期間と解約条件が明示されているか

- 債権回収の責任の所在が明確か

- 追加費用や隠れた費用がないか

- 個人情報の取り扱いについて明記されているか

- 契約書の控えが提供されるか

これらの項目を一つ一つ確認し、不明な点があれば必ず質問しましょう。契約内容を十分に理解することで、将来のトラブルを防ぐことができます。

適切な利用頻度と金額の設定方法

ファクタリングを健全に利用するためには、適切な利用頻度と金額を設定することが重要です。まず、月次や四半期ごとの資金繰り計画を立て、必要な資金調達額を明確にしましょう。その上で、売上高や利益率を考慮し、ファクタリングの利用上限を設定します。財務状況や事業環境の変化に応じて、定期的に利用頻度や金額を見直すことも大切です。ファクタリングは突発的な資金需要にのみ利用し、恒常的な利用は避けるべきです。また、年間の手数料総額に上限を設け、過度な利用を防ぐことも重要です。これらのポイントを押さえることで、ファクタリングを効果的に活用しつつ、財務の健全性を維持することができるでしょう。

他の資金調達方法との比較検討

ファクタリングは有効な資金調達手段の一つですが、他の方法と比較検討することで、より適切な選択ができます。銀行融資は金利が低いメリットがありますが、審査が厳しく時間がかかる場合があります。当座貸越は迅速な資金調達が可能ですが、与信枠に制限があります。手形割引は手形の信用力が必要ですが、比較的低コストで資金調達できます。クラウドファンディングは新たな選択肢として注目されていますが、プロジェクトの魅力や情報発信力が重要になります。これらの方法とファクタリングを比較し、自社の状況や資金需要の緊急性、コストなどを総合的に判断して、最適な資金調達方法を選択することが重要です。

ファクタリングのトラブル事例と対処法

ファクタリングを利用する際には、様々なトラブルに遭遇する可能性があります。ここでは、典型的なトラブル事例とその対処法について解説します。これらの情報を事前に知っておくことで、トラブルを未然に防ぎ、万が一の場合にも適切に対応することができるでしょう。

高額な手数料請求への対応策

高額な手数料請求は、ファクタリングにおける最も一般的なトラブルの一つです。このような状況に直面した場合、まず契約書を再確認し、当初の合意内容と異なる請求がないかを確認しましょう。

不当に高額な請求であれば、ファクタリング会社に説明を求め、交渉を行うことが重要です。場合によっては、業界団体や消費者センターに相談することも有効です。

また、今後のトラブルを防ぐためには、契約前に手数料の計算方法を十分に理解し、複数の会社の見積もりを比較することが大切です。高額な手数料を請求する会社との取引は避け、適正な手数料を提示する信頼できる会社を選ぶことが、最も効果的な予防策となります。

債権回収困難時の対策と予防法

債権回収が困難になった場合の対応も重要です。まず、債務者(取引先)と直接交渉を行い、支払いの遅延理由や今後の見通しを確認します。ファクタリング会社との契約内容に応じて、回収責任の所在を明確にし、必要に応じてファクタリング会社と協力して回収に当たります。予防策としては、取引先の信用調査を徹底し、リスクの高い取引先とのファクタリングは避けることが重要です。

また、償還請求権なし(ノンリコース)のファクタリングを選択することで、債権回収リスクを軽減することができます。さらに、取引先との良好な関係を維持し、定期的な支払い状況の確認を行うことも、回収困難を防ぐ有効な方法です。

悪質業者との契約解除の方法

悪質なファクタリング業者と契約してしまった場合、速やかな契約解除が必要です。まず、契約書の解約条項を確認し、正式な手続きに従って解約の意思を伝えます。書面での通知が必要な場合が多いので、内容証明郵便を利用するのも一つの方法です。悪質業者が解約に応じない場合は、消費者センターや法律の専門家に相談しましょう。

また、違法な取引や詐欺的な行為があった場合は、警察や金融庁への通報も検討すべきです。今後のトラブルを防ぐためには、契約前に業者の信頼性を十分に確認し、少しでも不審に感じた場合は契約を避けることが重要です。

法的措置が必要な場合の手順

ファクタリングのトラブルが深刻化し、法的措置が必要になった場合の手順を理解しておくことも重要です。まず、弁護士や司法書士などの法律の専門家に相談し、状況を詳しく説明します。専門家の助言に基づき、内容証明郵便での警告や調停の申し立てなど、適切な法的手続きを進めます。訴訟が必要な場合は、証拠の収集や訴状の作成など、専門家のサポートを受けながら準備を進めます。法的措置には時間とコストがかかるため、可能な限り事前の予防や早期の対応が重要です。

また、同様のトラブルを防ぐため、業界団体や監督官庁にも情報提供を行うことで、他の事業者の被害防止にも貢献できるでしょう。

ファクタリングの代替手段と補完的な資金調達方法

ファクタリングは有効な資金調達手段ですが、リスクも伴います。そのため、他の資金調達方法も併せて検討することが重要です。ここでは、ファクタリングの代替手段や補完的な資金調達方法について解説します。これらの方法を適切に組み合わせることで、より安定した資金繰りを実現できるでしょう。

銀行融資や政府系金融機関の活用

銀行融資は、ファクタリングに比べて金利が低く、長期的な資金調達に適しています。特に、メインバンクとの良好な関係を築いていれば、融資の獲得がスムーズになる可能性があります。また、政府系金融機関の活用も検討すべきです。日本政策金融公庫や商工中金などは、中小企業向けに様々な融資制度を提供しています。これらの機関は、民間銀行よりも融資条件が柔軟な場合があり、新規事業や設備投資などにも対応しています。

ただし、審査に時間がかかる場合があるため、計画的な資金調達が必要です。銀行融資や政府系金融機関の融資は、ファクタリングと比較して低コストであり、長期的な財務戦略に組み込みやすいという利点があります。

クラウドファンディングやP2Pレンディングの可能性

近年、クラウドファンディングやP2Pレンディングなど、新しい形の資金調達方法が注目されています。クラウドファンディングは、プロジェクトや製品開発に対して広く一般から資金を募る方法です。資金調達だけでなく、マーケティングや顧客獲得の効果も期待できます。P2Pレンディングは、個人投資家から直接資金を借り入れる方法で、銀行融資よりも柔軟な条件で資金調達できる可能性があります。

これらの方法は、従来の金融機関を介さないため、審査基準が異なり、新規性のある事業や小規模事業者にも適しています。ただし、プラットフォームによって手数料や条件が異なるため、十分な比較検討が必要です。また、資金調達の成功には、事業の魅力や情報発信力が重要となります。

売掛金保証サービスの利用メリット

売掛金保証サービスは、取引先の倒産や支払い遅延のリスクをカバーする金融サービスです。このサービスを利用することで、ファクタリングを利用せずに安定した資金繰りを実現できる可能性があります。売掛金保証サービスの主なメリットは以下の通りです:

- 取引先の信用リスクを軽減できる

- 資金繰りの安定化につながる

- 与信管理の負担が軽減される

- 新規取引先との取引拡大がしやすくなる

ただし、保証料がかかるため、コストと便益を十分に比較検討する必要があります。また、すべての売掛金が保証対象となるわけではないため、サービスの詳細を確認することが重要です。

経営改善による自己資金確保の重要性

最も重要な資金調達方法は、自社の経営改善による自己資金の確保です。これは、外部からの資金調達に依存しすぎることのリスクを軽減し、長期的な財務健全性を維持するために不可欠です。以下の点に注力することで、自己資金を確保し、資金繰りを改善できます:

- 売上の拡大:新規顧客の獲得や既存顧客との取引拡大

- コスト削減:不要な経費の見直しや業務効率化

- 在庫管理の最適化:適正在庫の維持による資金の固定化防止

- 債権回収の迅速化:取引条件の見直しや回収プロセスの改善

- 設備投資の適正化:必要性と投資効果の十分な検討

これらの取り組みを継続的に行うことで、自社の財務体質が強化され、外部資金への依存度を低減できます。また、経営改善の努力は、金融機関からの評価向上にもつながり、より有利な条件での資金調達が可能になるでしょう。

ファクタリングを安全に活用し、健全な資金調達を実現するために

ファクタリングは、適切に利用すれば企業の資金繰り改善に有効です。しかし、慎重な判断と管理が必要です。まず、自社の財務状況を分析し、本当に必要かを見極めましょう。利用する際は信頼できる会社を選び、契約内容を十分に理解します。手数料や条件を複数の会社で比較し、過度な依存を避けるために利用頻度や金額に上限を設けることが重要です。

また、銀行融資やクラウドファンディングなど、他の資金調達方法も活用してリスクを分散させましょう。最も重要なのは、自社の経営改善に継続的に取り組むことです。売上の拡大やコスト削減、債権回収の効率化など、自己資金を確保するための努力を怠らないことが長期的な財務健全性に繋がります。ファクタリングは一時的な資金調達手段であり、経営改善の代替にはなりません。適切な利用と経営努力を組み合わせることで、安定した事業運営を実現しましょう。

コメント